[Консультація] СІЛЬГОСППІДПРИЄМСТВО ПОЗИЧАЄ ДРОН ЗСУ: ЩО В ОБЛІКУ

Із газети "Все про бухгалтерський облік" № 23 за 2022 р.

Чим хто може, тим допомагає, аби тільки наблизити перемогу над ворогом. Сільгосппідприємства, які опановують високотехнологічну техніку для вирощування сільгосппродукції, охоче позичають свої дрони для потреб ЗСУ. Із консультації ви дізнаєтесь, як документально оформити та відобразити в обліку таку операцію.

Яким чином використовують дрони для сільгосппотреб, ми детально розповіли в газеті "Все про бухгалтерський облік"№ 46 за 2018 р. на стор. 10. Але наразі мирні дрони можуть справно послужити й оборонним цілям, адже їх соколине око здатне моніторити і передавати відеоінформацію не тільки про грунти й рослини. Саме тому агропідприємства, які володіють таким скарбом, передають крилату техніку на потреби ЗСУ, теробороні та іншим захисникам.

Передають тимчасово, адже всі ми віримо, що незабаром сільгоспдрони повернуться до виконання своїх прямих мирних обов'язків — облітати безкраї українські поля для моніторингу стану ґрунтів та рослин, а більш потужні — для зрошення захисними агрохімікатами та добривами.

ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ

Мультикоптери, заточені під агросектор, — штука недешева. Й очікуваний срок їх корисного використання охоплює період більше року чи операційного циклу. Належність їх до госпдіяльності також поза сумнівом. Тому і в бухгалтерському, і в податковому обліку власника така техніка обліковується у складі основних засобів (далі — ОЗ) (пп. 14.1.138 Податкового кодексу України, далі — ПКУ, НП(С)БО 7 "Основні засоби").

Друге, що впливає на порядок відображення в обліку передачі дронів на потреби ЗСУ, — безоплатний характер операції. Оскільки дрони — це речі, визначені індивідуальними ознаками (неспоживані речі), правовідносини із користувачем оформлюють договором позички (ч. 1 ст. 184, ч. 2 ст. 185, ст. 760 Цивільного кодексу України, далі — ЦКУ).

Договір позички врегульований у гл. 60 ЦКУ. Водночас він же підпорядковується положенням гл. 58 ЦКУ, яка присвячена орендним правовідносинам (ч. 3 ст. 827 ЦКУ). Головне, що відрізняє позичку від оренди — відсутність з боку користувача компенсації. Але встановлення конкретного строку надання в користування речі притаманне не тільки оренді, а й позичці (ч. 3 ст. 827 ЦКУ). У разі, якщо строк у договорі не зазначено, позичену річ повертають, коли вона виконала поставлену мету (ст. 831 ЦКУ).

Щодо форми договору, то вона повинна бути письмовою, якщо угода укладається між юрособами або між юрособою та фізособою (ст. 828 ЦКУ).

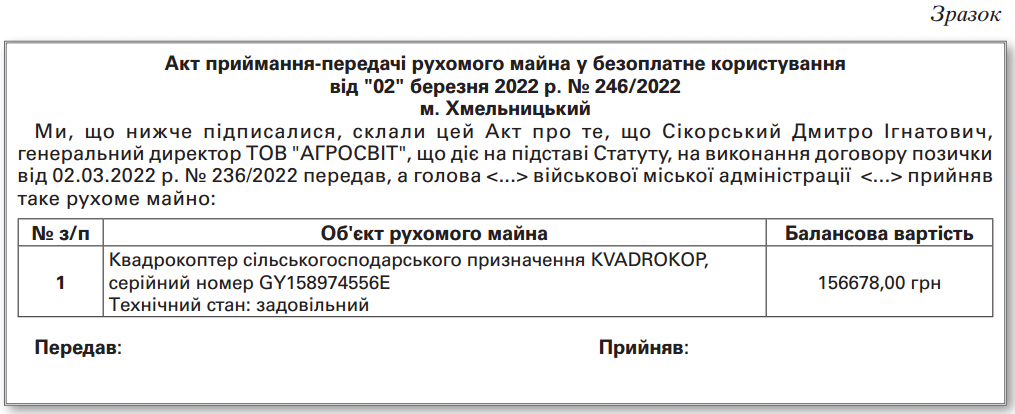

Окрім договору, знадобиться первинний документ, що підтвердить факт прийманняпередачі агрокоптера. Це може бути акт або інший документ довільної форми. Головне, аби він містив усі обов'язкові реквізити первинного документа, зазначені в ч. 2 ст. 9 Закону України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.99 р. № 996-XIV. Зразок такого акта наведено нижче.

Звісно, за умов воєнного стану багатьом не до папірців. Але, за можливості, намагайтесь оформити описані вище документи.

БУХОБЛІК ПЕРЕДАННЯ У БЕЗОПЛАТНЕ КОРИСТУВАННЯ ОБ'ЄКТА ОЗ

Після передання ОЗ у безоплатне користування власник агрокоптера продовжує обліковувати цей актив на своєму балансі та амортизувати його вартість, адже щодо позички керуються настановами НП(С)БO 14 "Оренда", зокрема його п. 16. У бухобліку нарахування амортизації призупиняють лише при переведенні ОЗ на реконструкцію, модернізацію, добудову, дообладнання, консервацію (п. п. 23, 29 НП(С)БO 7 "Основні засоби"). У нашому випадку інші обставини.

Оскільки коптер передано для виконання бойових завдань, ризик його знищення, на жаль, значний. У разі втрати майна доведеться списувати накопичену амортизацію та залишкову балансову вартість проведенням: Дт 131 Кт 104, Дт 976 Кт 104.

ПОДАТКОВИЙ ОБЛІК ПЕРЕДАЧІ У БЕЗОПЛАТНЕ КОРИСТУВАННЯ ОБ'ЄКТА ОЗ

Податок на прибуток. Визначальне для податкового обліку передання ОЗ до безоплатного користування — це відсутність доходу від такої операції. Відсутність доходу притаманна негосподарській діяльності (пп. 14.1.36 ПКУ). З фіскальної точки зору це загрожує визнанням таких ОЗ невиробничими і припиненням їх амортизації в податковому обліку (пп. 138.3.2 ПКУ). Колись контролери розтлумачували, що підприємство не має права нараховувати амортизацію на ОЗ, передані комі-саріатам на підставі мобілізаційних повідом-лень (див. ІПК від 18.12.17 р. №3025/6/99-99-15-02-02-15/ІПК).

Водночас у свіжому Інформаційному листі від 01.03.2022 р. податківці вже пристали на іншу думку: суми коштів та товарів, перерахованих (переданих) платниками податків Збройним силам України, включаються до складу витрат без обмежень. Коригування фінрезультату до оподаткування на суму вищезазначених коштів та товарів, перерахованих (переданих) платниками податків Збройним силам України та іншим військовим формуванням для потреб забезпечення оборони держави у зв'язку з військовою агресією Російської Федерації проти України, не здійснюється, тобто такі суми включаються до фінансового результату до оподаткування у складі витрат без обмежень (https://tax.gov.ua/media-tsentr/novini/576194.html). Аналогічні норми містять законопроєкти № 7121-1 та № 7125, які ВРУ прийняла за основу і в цілому 03.03.2022 р. Після офіційного опублікування ми обов'язково детально прокоментуємо особливості оподаткування та подання звітності у період воєнного стану. Тому платникам податку на прибуток, вважаємо, можна впевнено продовжувати нараховувати податкову амортизацію, адже амортнарахування, власне, це і є витрати, яких зазнає власник майна, переданого на потреби ЗСУ.

ПДВ. Кому пощастило мати статус платника цього податку, доведеться з'ясовувати одразу два запитання, від відповіді на які залежатиме порядок оподаткування операцій, пов'язаних із позичкою:

1. Чи потрібно визнавати ОЗ призначеним не для госпдіяльності у зв'язку із передачею у безоплатне користування?

2. Чи нараховувати ПДВ при постачанні послуг з надання у користування ОЗ?

ВИКОРИСТАННЯ ОЗ НЕ В ГОСПДІЯЛЬНОСТІ

У разі, коли ОЗ передають у невиробниче використання, пп. "в" п. 198.5 ПКУ вимагає нарахувати компенсуючі податкові зобов'язання, якщо такі ОЗ придбані з податковим кредитом. База оподаткування в цьому випадку — залишкова балансова вартість ОЗ, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюється така операція. Аналогічні податкові наслідки настають у разі передання будь-яких активів у негосподарське використання.

Нарахувати ПДВ та скласти зведену податкову накладну слід на дату передання ОЗ у негосподарське користування, але не пізніше останнього дня звітного місяця. Як заповнити таку податкову накладну, ми розповіли в газеті "Все про бухгалтерський облік" № 44 за 2021 р. на стор. 4 (gazeta.vobu.ua/archives/8026). Замість типу причини невидачі податкової накладної покупцю "13" — "Складена у зв'язку з використанням виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності", можна зазначити тип причини "04" "Складена на постачання у межах балансу для невиробничого використання". На облік це не впливає.

Утім, якщо дрон повернеться цілим і неушкодженим, такі податкові зобов'язання можна відкоригувати. Для цього достатньо скласти та зареєструвати анулюючий розрахунок коригування до податкової накладної з кодом причини складання "103" (п. 198.5 ПКУ).

Нагадаємо: обов'язок реєструвати такі податкові документи не скасували. Хоча в період запровадження воєнного стану штрафи за несвоєчасну реєстрацію застосовувати не будуть. Про це ДПСУ повідомила 01.03.2022 р. на офіційному вебсайті (tax.gov.ua/media-tsentr/novini/576193.html).

НАДАННЯ ПОСЛУГ БЕЗОПЛАТНОГО КОРИСТУВАННЯ

Коли власник майна надає його в оренду, він нараховує податкові зобов'язання, виходячи із договірної вартості оренди, але не нижче звичайних цін (п. 188.1 ПКУ). З безоплатним користуванням те саме. Адже надання майна у безоплатне користування також є оподатковуваною ПДВ операцією (пп. 14.1.185, п. 185.1 ПКУ).

Звичайна ціна — це ціна, зазначена в до-говорі. Якщо не доведено зворотне, вважається, що вона відповідає ринковим цінам (пп. 14.1.71 ПКУ). Ціна за договором позички не може служити базою оподаткування, оскільки дорівнює нулю. Тому ПДВ нараховують на звичайну ціну оренди такого майна.

На щастя, визначити мінімальну базу оподаткування на послуги надання в користування агродронами — незначна проблема, адже її визнають на рівні ринкової вартості. Мирний ринок досить широко пропонує надання в оренду сільгоспкоптерів. Аби визначити звичайну ціну за договором позички такого майна, достатньо промоніторити інтернет та поцікавитись цінами, за якими його власники пропонують надавати їх у користування за плату. Зважати, звісно, слід на модель дрону, строк надання в користування та інші параметри, що впливають на ціну, оскільки підходящою буде лише ціна на ідентичні, а за їх відсутності — на однорідні послуги оренди. Хоча, на наш погляд, податківці не стануть прискіпуватися до вашого вибору бази оподаткування, якщо ви визнаєте хоч якісь ПДВ-зобов'язання. Надто суспільно важлива ця операція.

Нарахування податкових зобов'язань за опе-рацією з безоплатного надання дрону в кори-стування потрібно оформити двома податко-вими накладними:

- одну — на нульову вартість. Її оформлю-ють у загальному порядку. Якщо отримувач — неплатник ПДВ, то на неплатника з типом при-чини невидачі покупцю "02";

- другу — на суму перевищення мінімаль-ної бази оподаткування, тобто на ринкову ціну оренди дрону. Як заповнити податкову наклад-ну на суму перевищення, ми розповіли в газеті "Все про бухгалтерський облік" № 44 за 2021 р. на стор. 4 (gazeta.vobu.ua/archives/8622).

Зверніть увагу: якщо б дрони безоплатно відчужували на потреби ЗСУ, то можна було б розраховувати на звільнення від оподаткування, встановлене в п. 32 підрозділу 2 р. ХХ ПКУ. Відповідно до нього постачання та імпорт безпілотних літальних апаратів з озброєнням чи без озброєння, що використовуються в оборонних цілях, та їх частин товарних позицій 8802, 8803 за УКТ ЗЕД, не оподатковується ПДВ. Однак на надання в користування (платне або безоплатне) ця пільга не поширюється. Але поки верстався номер, надійшла гарна новина: прийняті 03.03.2022 р. ВРУ законопроєкти № № 7121-1 і № 7125 містять положення про те, що добровільно передані товари, послуги на користь ЗСУ та підрозділів территоріальної оборони без ком-пенсації не вважаються операціями з реалізації для цілей оподаткування. Після оприлюд-нення текстів нових законів ми повідомимо, чи дійсно вдасться завдяки ним залишити такі операції без нарахування ПДВ.

ВТРАТА ДРОНУ

Ліквідація ОЗ за самостійним рішенням платника — оподатковувана ПДВ операція незалежно від того, з ПДВ ви купили агрокоптер чи без (пп. 14.1.191 ПКУ). База оподаткування в загальному випадку — звичайна ціна, але не нижче залишкової балансової (абз. 1 п. 189.9 ПКУ).

А от форс-мажорне знищення такого майна не потребує нарахування ПДВ (абз. 2 п. 189.9 ПКУ). Утім на такий випадок варто подбати про підтвердний документ. Сертифікат Торгово-промислової палати України (далі — ТПП), який підтверджує факт настання обставин непереборної сили (форс-мажору) — один із документів, спроможний підтвердити ліквідацію ОЗ без згоди платника податків (див. Узагальнюючу податкову консультацію щодо документального підтвердження знищення або зруйнування основних виробничих або невиробничих засобів, затверджену наказом Мінфіну України від 03.08.18 р. № 673.

ТПП оприлюднила на офіційному веб-сайті лист-повідомлення від 28.02.2022 р. № 2024/02.0-7.1, який засвідчує форс-мажорні обставини (обставини непереборної сили) у зв'язку із військовою агресію Російської Федерації проти України, що стало підставою введення воєнного стану з 05 години 30 хвилин 24 лютого 2022 року строком на 30 діб відповід-но до Указу Президента України "Про введен-ня воєнного стану в Україні" від 24.02.2022 р. № 64/2022.

Таким чином, ТПП уже підтвердила, що обставини починаючи з 24 лютого 2022 року до їх офіційного закінчення є надзвичайними, невідворотними й об'єктивними для суб'єктів господарської діяльності та фізосіб у разі, якщо вони спричинили неможливість виконання у встановлений термін зобов'язань та обов'язків за договорами, окремими податковими чи іншими зобов'язаннями, і є справжніми форс-мажор-ними обставинами (обставинами непереборної сили). У повідомленні зазначено, що лист ТПП можуть використовувати абсолютно всі, кого це стосується. Водночас за потреби можна звернутись до територіального органу ТПП та додатково отримати персональний сертифікат.

Ось такі облікові перспективи вимальовуються при передачі сільгоспдронів на потреби оборони. Якщо ви передаєте на потреби ЗСУ в користування будь-які інші ОЗ, то можете сміливо скористатися нашими порадами про облік та оподаткування позичання сільгоспдронів.

Все для перемоги! Слава Україні!

Коментарі

Дописати коментар